令和6年度個人住民税の定額減税のご案内

定額減税について

令和6年度税制改正に基づき、賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年度個人住民税(市・道民税)の定額減税が実施されることになりました。

以下の情報は、現在公表されている内容となります。国から新たな情報が発表された際は随時更新を行います。

なお、所得税の定額減税につきましては、国税庁ホームページ「定額減税 特設サイト」(外部リンク)をご覧ください。

対象者

令和6年度個人住民税に係る合計所得が1,805万円以下(給与収入のみの方の場合は給与収入2,000万円以下に相当)の納税者の方

以下に該当する場合は対象外となります。

1. 個人住民税が非課税の場合

2. 個人住民税が均等割・森林環境税(国税)のみ課税されている場合

3. 令和6年度(令和5年中)の合計所得が1,805万円を超える場合

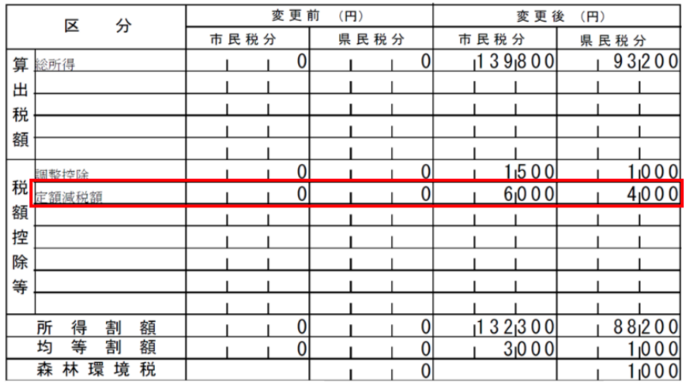

定額減税額

納税者本人の所得割から以下の金額の合計を控除します。

ただし、その合計額が所得割の額を超える場合は、所得割額を限度とします。

納税者本人…1万円

控除対象配偶者または扶養親族(国外居住を除く)…1人につき1万円

(例)控除対象配偶者、扶養親族2人の場合

本人(1万円)+配偶者(1万円)+扶養親族(1万円×2人)=4万円

※控除対象配偶者を除く同一生計配偶者に係る定額減税につきましては、令和7年度の所得割から1万円を控除します。

実施方法

定額減税の対象とならない方は、従来と変更ありません。

年度途中に税額または徴収方法に変更が生じる場合、複数の徴収方法が適用される場合等については、定額減税の実施方法は以下とは異なることがあります。

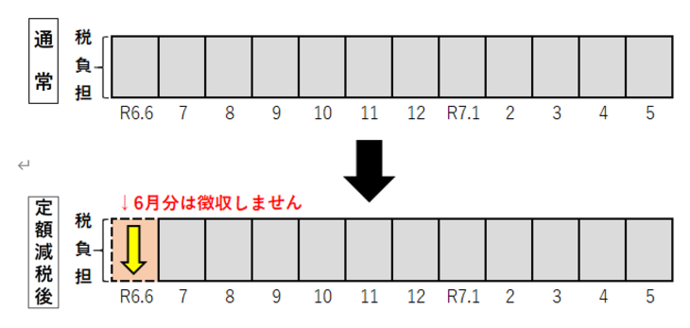

1. 給与から個人住民税が差し引かれる方(給与特別徴収)

令和6年度6月分は徴収せず、定額減税後の税額を令和6年7月分から令和7年5月分の11か月に分けて徴収します。

※定額減税対象外の方は、例年どおり令和6年6月分から徴収します。

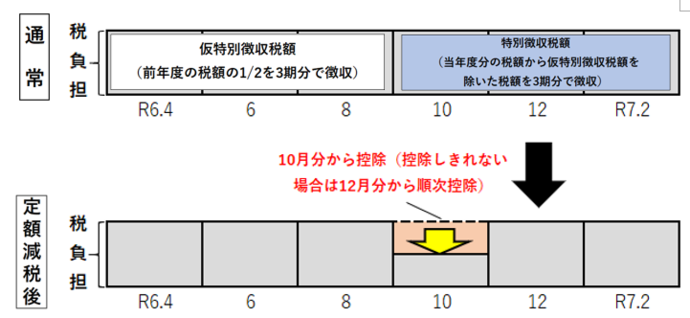

2. 公的年金から個人住民税が差し引かれる方(年金特別徴収)

定額減税前の税額をもとに算出した令和6年10月分の税額から控除し、控除しきれない場合は、令和6年12月分以降の税額から順次控除します。

令和6年4月、6月、8月分は例年どおり、前年度の公的年金等に係る所得に応じた定額減税前の税額の2分の1に相当する額を3期分で徴収します。

※令和6年度から新たに年金特別徴収が開始される方は、今年度の前半(令和6年6月末と8月末の2回)は普通徴収となりますので、定額減税については普通徴収の方法でまず控除を行い、控除しきれなかった場合は、令和6年10月分以降の年金特別徴収税額から順次控除します。

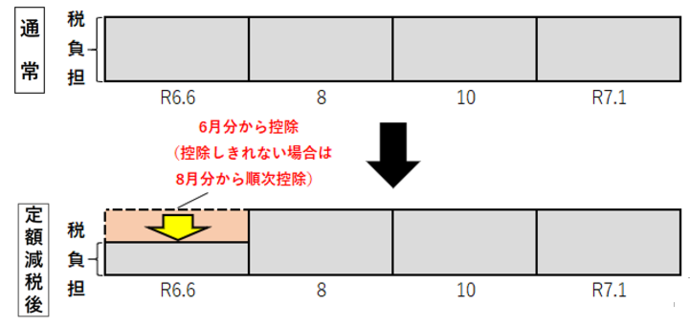

3. 納付書や口座振替で個人住民税をお支払いいただく方(普通徴収)

定額減税前の税額をもとに算出した第1期(令和6年6月末納期限)分の税額から控除し、控除しきれない場合は第2期分以降の税額から順次控除します。

定額減税額を確認する方法

個人住民税の納税通知書に、定額減税額(減税された額)と定額減税控除不足額(減税しきれなかった額)が記載されます。

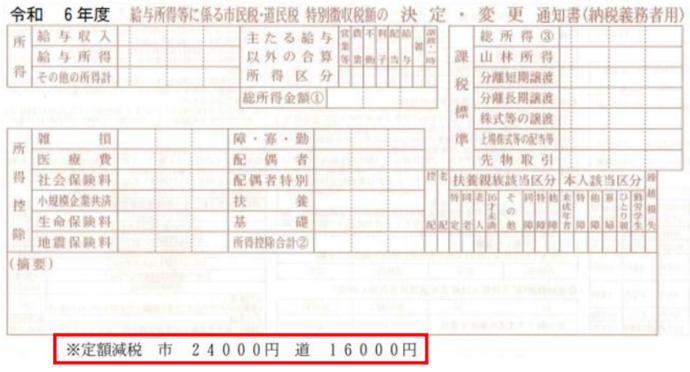

1.給与特別徴収の場合

勤務先を通じて配布された「令和6年度給与所得等に係る市民税・道民税・森林環境税 特別徴収税額の決定・変更通知書(納税義務者用)」の下部の枠外に記載されます。

2.普通徴収または年金特別徴収の場合

ご自宅に個人あてで送付された「令和6年度市民税・道民税・森林環境税 納税(税額決定)通知書」の税額控除欄に定額減税額が記載されます。定額減税控除不足額がある場合は、摘要欄に記載されます。

定額減税を十分に受けられないと見込まれる方

定額減税控除不足額(減税しきれなかった額)がある方に対しては、別途補足給付金(調整給付金)を支給します。詳しくは下記リンクをご確認ください。

その他注意事項

- 納税者からの申告や申請は不要です。

- 現年分離課税の対象となる退職手当等に係る所得割額は定額減税の対象とはなりません。

- 定額減税は、ほかの税額控除の額をすべて控除した後の所得割に適用します。

- ふるさと納税の特例控除額の限度額を計算する際に用いる所得割額は、定額減税の特例控除が適用される前(調整控除後)の額となります。

- 条例による減免は、定額減税を行った後の個人住民税に対して行うこととなります。

定額減税・調整給付金に関する情報

-

内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置」(外部リンク)

-

国税庁ホームページ「定額減税 特設サイト」(外部リンク)

-

総務省ホームページ「個人住民税における定額減税について」(外部リンク)

※給与支払い者向けの所得税定額減税に関するご相談・お問い合わせ窓口は「国税庁ホームページ」をご確認ください。

給付金をかたった詐欺にご注意ください!

「個人情報」「通帳・キャッシュカード」「暗証番号」の詐取にご注意ください!

国や市区町村などがATMの操作をお願いすることは絶対にありません。また、給付のために、手数料の振込を求めることは絶対にありません。

なお、国税庁・税務署等をかたった定額減税に関する不審な電話やメールにより、銀行の口座情報を聞き出そうとする事例や、還付手続のためとウソを言ってATMを操作させるなどして振込みを行わせる事案の発生が確認され、内閣府から注意喚起が行われております。詳しくは下記の添付ファイルをご確認ください。

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

財政部 市民税課 市民税係

〒085-8505 北海道釧路市黒金町7丁目5番地 釧路市役所本庁舎1階

電話:0154-31-4514 ファクス:0154-25-8530

お問い合わせは専用フォームをご利用ください。