【受付終了】定額減税補足給付金(不足額給付金)のご案内

お知らせ

不足額給付金について

令和6年度に実施した「定額減税補足給付金(当初調整給付)」にて算定した給付金の金額について、本来支給すべき支給額(調整給付所要額)と調整給付金の支給額(当初調整給付額)に差額が生じた方等へ、その差額を支給するものです。

※本給付金は差押禁止、非課税となります。

支給対象者

釧路市の令和7年度個人住民税の納税義務者(令和7年1月1日時点で釧路市に住民登録がある方など)であり、以下の「不足額給付1」または「不足額給付2」に該当する方

なお、当初調整給付の対象者であっても、令和7年1月1日時点で非居住者、死亡者の場合は、不足額給付の対象になりません。

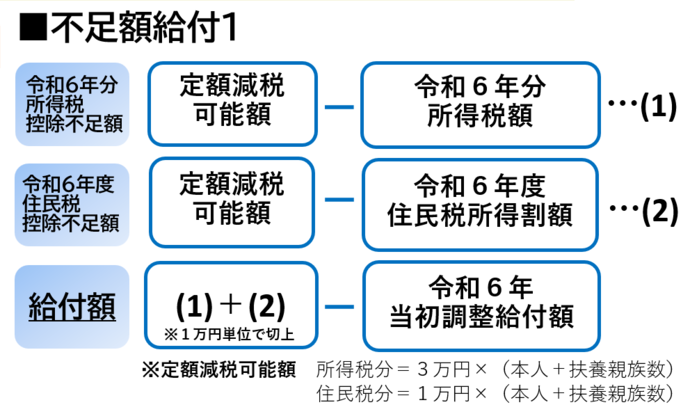

不足額給付1

当初調整給付の算定に際し、令和5年所得を基にした推計額(令和6年分推計所得税額)を用いて算定したことにより、令和6年分所得税および定額減税の実績額が確定したのちに、本来給付すべき給付額(調整給付所要額)と、調整給付金の支給額(当初調整給付額)との間で差額(不足)が生じた方。

注:納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。

注:所得税および住民税において、定額減税が適用されない方は対象外となります。

注:調整給付所要額が当初調整給付額を上回らない場合は、不足額給付の支給対象者となりません。

<支給対象となりうる例>

- 令和5年所得に比べ、令和6年所得が減少した方

- 令和6年中に退職した方

- 令和5年中は収入がなかったが、令和6年中に就職した方

- こどもの出生等、扶養親族等が令和6年中に増加した方

- 当初調整給付後に税額修正が生じたことにより、令和6年度個人住民税所得割額が減少し、不足額給付時に対応することとされた方

不足額給付2

「不足額給付1」とは別に、以下の要件すべてを満たす方

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前の税額が0円の方

- 税制度上、「扶養親族」から外れてしまう方(青色事業専従者・事業専従者(白色)、合計所得金額48万円超の方など)

- 令和6年度に実施された調整給付(当初給付分)を本人分または扶養親族等分として受給していない方

- 低所得世帯向け給付(※)対象世帯の世帯主・世帯員に該当していない方

※令和5年度非課税世帯への給付(7万円)

※令和5年度均等割のみ課税世帯への給付(10万円)

※令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

<支給対象となりうる例>

- 青色事業専従者、事業専従者(白色)の方

〈例〉納税者である個人事業主を手伝う事業専従者(税法上、配偶者控除・扶養控除の対象とならない者)であって、自身の給与収入が概ね100万円に満たない(所得税・住民税所得割が課されない)者であり、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない者。

- 合計所得金額が48万円超の方

〈例〉合計所得金額が48万円を超えるが、所得控除や本人の状況等により所得税・住民税所得割ともに課税にならず、本人及び扶養親族としても定額減税の対象ではない者が、納税者である子等と同居していて、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない場合。

支給額

釧路市では、デジタル庁が提供する「不足額給付のための算定ツール」を用いて、不足額給付額を算出しています。この算定ツールにより、令和7年度分個人住民税課税情報から令和6年分所得税額を推計し、所得税控除不足額を算出する仕様となっています。

不足額給付1

令和6年に給付した「当初調整給付額」を、令和7年の「不足額給付額」算出時点の調整給付所要額が上回る方に対して、当該上回る額を「不足額給付額」として給付予定です。

※扶養親族数について、国外に居住する方は除きます。

※令和6年分所得税額と令和6年度個人住民税所得割額は、定額減税前の金額で計算します。

不足額給付2

「不足額給付のための算定ツール」による算出結果に疑義がある場合

定額減税・不足額給付金に関する情報

- 令和6年度個人住民税の定額減税のご案内(釧路市)

-

新たな経済に向けた給付金・定額減税一体措置(内閣官房)(外部リンク)

-

定額減税・各種給付の詳細(内閣官房)(外部リンク)

-

自身(の世帯)が受けられる措置を知りたいのですが(内閣官房)(外部リンク)

-

マイナポータルによる公金受取口座の登録方法(デジタル庁)(外部リンク)

給付金をかたった詐欺にご注意ください!

「個人情報」「通帳・キャッシュカード」「暗証番号」の詐取にご注意ください!

国税庁・税務署などをかたった定額減税や給付金に関する不審な電話やメールにより、銀行の口座情報を聞き出そうとする事例や、還付手続のためとウソを言ってATMを操作させるなどして振込みを行わせる事案の発生が確認されています。

国や市区町村などがATMの操作をお願いすることは絶対にありません。また、給付のために、手数料の振込を求めることは絶対にありません。

このページに関するお問い合わせ

財政部 市民税課 市民税係

〒085-8505 北海道釧路市黒金町7丁目5番地 釧路市役所本庁舎1階

電話:0154-31-4514 ファクス:0154-25-8530

お問い合わせは専用フォームをご利用ください。